L'esportazione della soluzione in formato PDF è disponibile per gli abbonati. Nel caso in cui il libro sia parte della collezione privata di un insegnante è disponibile per tutti gli studenti della propria scuola. Controlla la tua scuola nelle impostazioni.

Avete raggiunto il limite di download giornaliero / mensile.

esporta capitolo

Creazione del documento in corso. Il processo di creazione può richiedere diversi secondi, attendere prego.

Si è verificato un errore durante la creazione del documento.

La maggior parte dei lavoratori percepisce uno stipendio da permettergli di acquistare i beni di prima necessità (cibo, acqua, vestiti, ecc.) e può accadere che lo stipendiato abbia risparmiato una modesta quantità di contante alla riscossione della retribuzione successiva. A prima vista beni di lusso come strumenti musicali, moto, auto, gioielli, abitazioni, ecc. non possano essere acquistati o posseduti prima di aver accumulato liquidi sufficienti.

Oggigiorno è possibile aggirare questo problema: se il compratore accetta di versare periodicamente una quota al venditore in cambio di qualche garanzia (stipendio, immobili, ecc.), quest'ultimo affida il prodotto all'acquirente prima che il debito sia saldato.

In questo capitolo svilupperemo con strumenti matematici elementari l'argomento.

Terminologia

Anche se abbiamo già usato intuitivamente alcuni termini, qui ne diamo una definizione più precisa:

Un investimento è un'operazione finanziaria atta all'aumentare un capitale.

Un investimento rateale è un particolare investimento in cui un capitale non è investito in blocco, ma è investito in più parti chiamate rate (versamenti periodici di minore importo).

Prestito è l' affidamento di un capitale con il vincolo di restituirne uno di pari valore o superiore.

Un debito è un capitale prestato.

Debitore è colui che ha contratto un debito.

Un pagamento rateale o un ammortamento è un'operazione finanziaria che ritarda l' estinzione di un debito frazionandolo in rate (versamenti periodici di minore importo) in un fissato periodo di tempo.

Un piano d' ammortamento è un prospetto che indica il debito estinto, quello residuo e l'importo della rata per ogni periodo.

Nei capitoli che seguono dedurremo delle formule esatte, ma negli esempi i risultati saranno approssimati a 2 cifre decimali, quindi alcune verifiche saranno soggette ad errori.

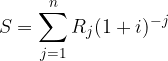

Rendita rateale

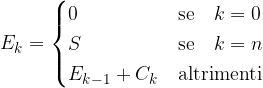

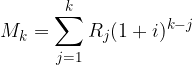

Immaginiamo di avere un capitale C e di poterlo investire in n versamenti con un tasso d'interesse costante i.

Vale l' uguaglianza:

Il prospetto di rendita:

In ogni periodo k la rata è pagata dopo aver applicato la capitalizzazione composta, da cui il montante:

Aggiungiamo al prospetto di rendita anche il montante:

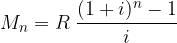

Rendita rateale costante

Un caso particolare di una rendita rateale è quando le rate sono costanti.

In tale caso il montante si riscrive:

Il montante alla fine della rendita a rate costanti è:

Vediamo un esempio.

Esempio

Gli esempi sono visibili solo per gli utenti registrati

Registrati per vedere gli esempi »

Per l'accesso gratuito agli esercizi è necessario compilare il tuo profilo.

Completa il tuo profilo »

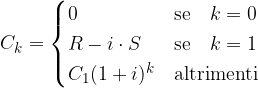

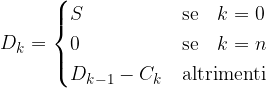

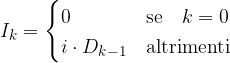

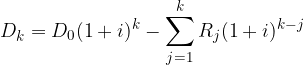

Ammortamento

Abbiamo ottenuto un prestito S da restituire in n rate . Una rata è composta da una parte del prestito chiamato quota capitale e un interesse quota interesse:

Affinché estinguiamo il debito con le n rate avremo:

Il prospetto di pagamenti:

Aggiungiamo alla tabella anche il debito residuo e quello estinto che indicano ad un certo periodo qual è l'ammontare da restituire e quella già restituita.

Applichiamo la capitalizzazione composta di interesse i a tutti i debiti residui prima del versamento della rata.

Interesse e debito residuo sono legati dalla seguente uguaglianza:

Da cui la rata k + 1-esima diventa:

Ad ogni periodo il debito residuo è dato dalla capitalizzazione composta di quello precedente meno la rata:

Dimostriamo per induzione:

Passo base: per k = 1 si ha quindi è verificata.

Passo induttivo: supponiamo vera per k > 1

Avendo dimostrato che l'affermazione è vera anche per k + 1 possiamo concludere.

Vediamo che relazione intercorre tra il debito S, le rate , il tasso d'interesse i e il numero di periodi n.

Un ammortamento di un debito S in n rate al tasso d'interesse i sussiste l'uguaglianza:

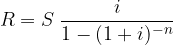

Ammortamento francese

L'ammortamento francese è un ammortamento a rate costanti:

Sapendo l'ammontare del prestito, il tasso d' interesse ed il numero di rate, calcoliamo la rata periodica:

Possiamo scrivere la rata in funzione della somma prestata, dell'interesse e del numero di rate.

La rata R (costante) dell'ammortamento francese di un debito S e tasso di interesse fissato i è data dall'uguaglianza:

dove n è il numero di periodi.

L' ammortamento francese è detto anche progressivo in quanto le quote capitale formano una successione geometrica di ragione 1 + i.

Riassumiamo questa notevole proprietà.

Nell'ammortamento francese di un debito S e tasso di interesse fissato i le quote capitali sono in successione geometrica:

oppure in forma ricorsiva:

Per riempire un prospetto di pagamento avendo l'ammontare del prestito, il numero di periodi e il tasso d'interesse si calcola in ordine:

La rata

Le quote capitali

Debiti residui

Debiti estinti

Le quote interessi

Vediamo un esempio.

Esempio

Gli esempi sono visibili solo per gli utenti registrati

Registrati per vedere gli esempi »

Per l'accesso gratuito agli esercizi è necessario compilare il tuo profilo.

Completa il tuo profilo »

Ammortamento italiano

L'ammortamento italiano è un ammortamento in cui ogni rata va ad esaurire la medesima quota capitale:

Sapendo il prestito S ed il numero di rate n, calcoliamo subito la quota capitale:

La rata k-esima dipende solo dall'interesse k-esimo:

Tuttavia l'interesse k+1-esimo dipende dal debito residuo k-esimo:

Cerchiamo di esprimere il debito residuo k-esimo in funzione della somma e della quota capitale:

...

...

In generale abbiamo che i debiti residui formano una successione aritmetica di ragione - C e punto iniziale S:

Deduciamo subito l'interesse k+1-esimo:

Si tratta ancora di una successione aritmetica, ma di ragione - iC e punto iniziale iS.

Possiamo ora calcolare la rata k-esima di un prestito S, al tasso d' interesse i con n rate:

Si tratta nuovamente di una successione aritmetica, ma di ragione - C e punto iniziale iS + C(1 + i).

Notiamo che nell'ammortamento italiano ogni rata è minore o uguale alla precedente.

La rata k-esima dell'ammortamento italiano di un debito S e tasso di interesse fissato i è data dall'uguaglianza:

dove C è la quota capitale per n periodi.

Per riempire un prospetto di pagamento avendo l'ammontare del prestito S, il numero di periodi ne il tasso d'interesse i si calcola in ordine:

La quota capitale

Debiti residui

Debiti estinti

Le quote interessi

La rata

Vediamo un esempio.

Esempio

Gli esempi sono visibili solo per gli utenti registrati

Registrati per vedere gli esempi »

Per l'accesso gratuito agli esercizi è necessario compilare il tuo profilo.

Completa il tuo profilo »

Discussione

redattore del materiale didattico: Giuseppe Biasin

I cookie ci aiutano a fornire i nostri servizi. Utilizzando tali servizi, accetti il nostro utilizzo dei cookie. Dimmi di più »

con un tasso d'interesse costante i.

con un tasso d'interesse costante i.

chiamato quota capitale e un interesse

chiamato quota capitale e un interesse  quota interesse:

quota interesse:

e quello estinto

e quello estinto  che indicano ad un certo periodo qual è l'ammontare da restituire e quella già restituita.

che indicano ad un certo periodo qual è l'ammontare da restituire e quella già restituita.

quindi è verificata.

quindi è verificata. per k > 1

per k > 1 , il tasso d'interesse i e il numero di periodi n.

, il tasso d'interesse i e il numero di periodi n.